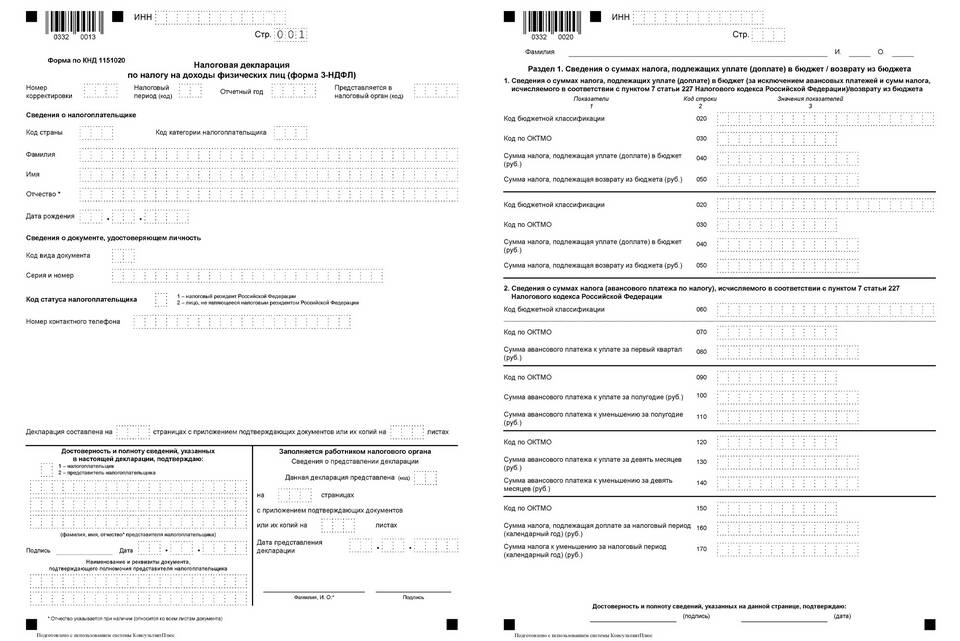

| Причина обновления | Сроки внесения изменений |

| Обнаружение ошибок и неточностей | До окончания камеральной проверки |

| Изменение налоговой базы | В течение 3 лет с момента подачи |

| Уточнение налоговых вычетов | До истечения срока давности |

- Авторизуйтесь в личном кабинете на сайте ФНС

- Найдите поданную декларацию в разделе "Мои декларации"

- Выберите "Подать уточненную декларацию"

- Внесите необходимые изменения

- Подпишите электронной подписью и отправьте

- Заполните новую форму декларации с пометкой "Уточненная"

- Укажите номер и дату первичной декларации

- Подайте лично в налоговый орган или отправьте почтой

- Приложите пояснительную записку с указанием причин изменений

| Параметр | Требования |

| Номер корректировки | Последовательно: 1, 2, 3 и т.д. |

| Признак подачи | Поле "Признак налогоплательщика" - значение "Уточненная" |

| Дата составления | Фактическая дата заполнения уточненной декларации |

- Копия первичной декларации

- Подтверждающие документы к изменениям

- Пояснительная записка (при существенных изменениях)

- Доверенность (при подаче через представителя)

- Уменьшение суммы налога - подача до окончания проверки

- Увеличение суммы налога - добровольная уплата доначисленного налога

- Изменение льгот или вычетов - перерасчет налоговых обязательств

| Тип изменений | Срок проверки |

| Уменьшение налоговой базы | До 2 месяцев |

| Увеличение налоговой базы | До 1 месяца |

Важная информация

При обнаружении ошибок, приводящих к занижению налоговой базы, рекомендуется подать уточненную декларацию до момента выявления этих ошибок налоговым органом. Это позволит избежать штрафных санкций согласно статье 81 Налогового кодекса РФ.