Социальный налоговый вычет позволяет вернуть часть уплаченного НДФЛ при расходах на образование, лечение, благотворительность или пенсионное обеспечение. Рассмотрим порядок оформления декларации 3-НДФЛ для получения вычета.

Содержание

Виды социальных вычетов

- За лечение и приобретение медикаментов

- За обучение (свое или детей)

- За добровольное пенсионное страхование

- За благотворительные взносы

- За накопительную часть трудовой пенсии

Необходимые документы

| 1 | Паспорт гражданина РФ |

| 2 | ИНН |

| 3 | Справка 2-НДФЛ от работодателя |

| 4 | Договоры и платежные документы |

| 5 | Лицензии учреждений (для образования/лечения) |

Способы подачи декларации

- Лично в налоговой инспекции

- Через личный кабинет налогоплательщика

- Через портал Госуслуги

- Почтой России с описью вложения

- Через МФЦ (в некоторых регионах)

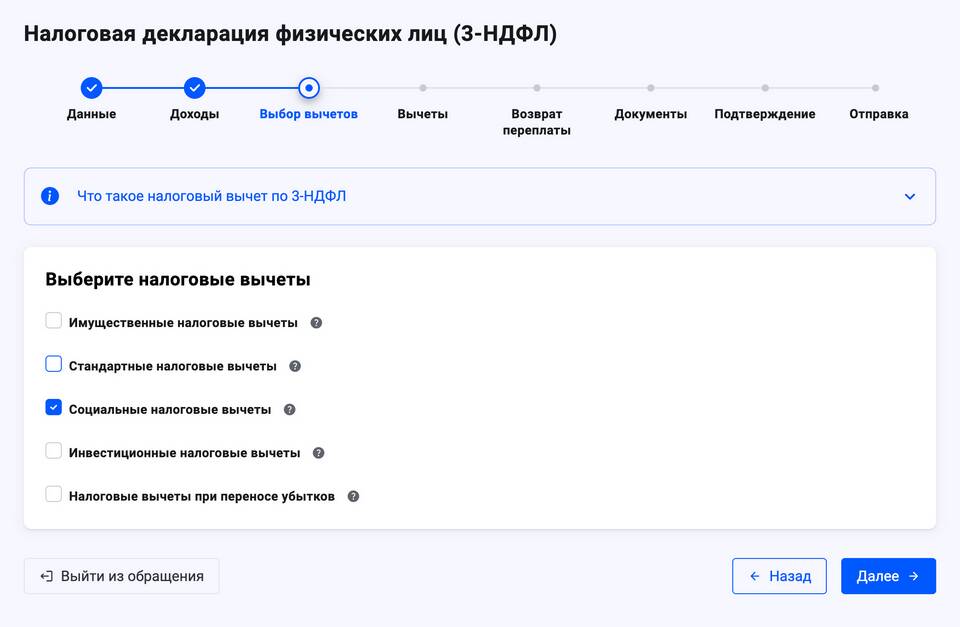

Пошаговая инструкция через личный кабинет ФНС

- Авторизуйтесь в личном кабинете на сайте nalog.gov.ru

- Выберите "Подать декларацию 3-НДФЛ"

- Заполните данные о доходах (из 2-НДФЛ)

- Укажите вид социального вычета

- Введите суммы расходов по категориям

- Прикрепите сканы подтверждающих документов

- Отправьте декларацию на проверку

Сроки подачи и получения вычета

| Период подачи | С 1 января по 30 апреля следующего года |

| Срок проверки | До 3 месяцев |

| Возврат налога | До 1 месяца после одобрения |

| Максимальная сумма вычета | 120 000 руб. по всем соц.расходам |

Особенности для разных вычетов

- За обучение детей - максимум 50 000 руб. на каждого ребенка

- За дорогостоящее лечение - без ограничения суммы

- Благотворительность - не более 25% от дохода

- Пенсионные взносы - в пределах 120 000 руб.

Частые ошибки при оформлении

- Неправильное указание реквизитов для возврата

- Отсутствие подтверждающих платежных документов

- Подача декларации за неподходящий период

- Превышение максимального размера вычета