Тип платежа по кредиту определяет схему погашения задолженности и влияет на общую сумму переплаты. Рассмотрим ключевые характеристики аннуитетных и дифференцированных платежей.

Содержание

Основные различия между типами платежей

| Критерий | Аннуитетный | Дифференцированный |

| Сумма платежа | Одинаковая на протяжении всего срока | Уменьшается с каждым месяцем |

| Структура платежа | Доля процентов уменьшается, тела - увеличивается | Тело кредита делится равными частями, проценты на остаток |

| Общая переплата | Выше при одинаковых условиях | Ниже за счет уменьшения процентов |

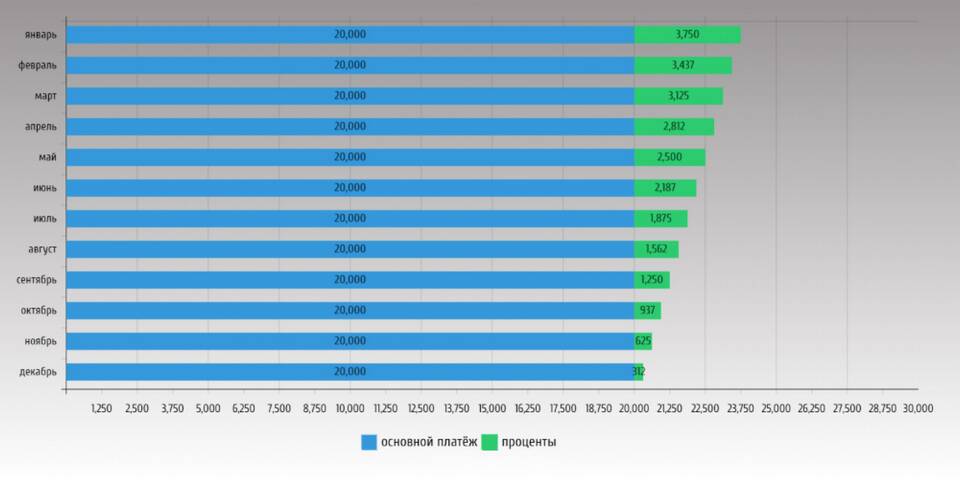

Аннуитетный платеж: особенности

- Ежемесячный платеж остается неизменным

- В начале срока выплачиваются преимущественно проценты

- Проще планировать бюджет за счет фиксированных сумм

- Широко применяется в потребительском кредитовании

Формула расчета аннуитетного платежа

Платеж = Сумма кредита × (Процентная ставка / 12) / (1 - (1 + Процентная ставка / 12)-Срок)

Дифференцированный платеж: характеристики

- Тело кредита делится на равные части по количеству месяцев

- Проценты начисляются на остаток задолженности

- Первые платежи значительно выше последующих

- Чаще применяется в ипотечном кредитовании

Сравнение переплат по типам платежей

| Параметры кредита | Аннуитет | Дифференцированный |

| Сумма: 1 млн руб. Срок: 5 лет Ставка: 10% | Переплата: 274 000 руб. | Переплата: 254 000 руб. |

| Сумма: 2 млн руб. Срок: 10 лет Ставка: 12% | Переплата: 1 616 000 руб. | Переплата: 1 210 000 руб. |

Как выбрать тип платежа

- Аннуитетный: если важна стабильность выплат

- Дифференцированный: если есть возможность платить больше вначале

- Учитывайте ежемесячную платежеспособность

- Сравните общую сумму переплаты

- Проверьте, какие варианты предлагает банк

Выбор между аннуитетным и дифференцированным платежом зависит от финансовых возможностей заемщика и целей кредитования. Аннуитетные платежи обеспечивают стабильность, а дифференцированные - экономию на процентах при возможности выплачивать большие суммы в начале срока.