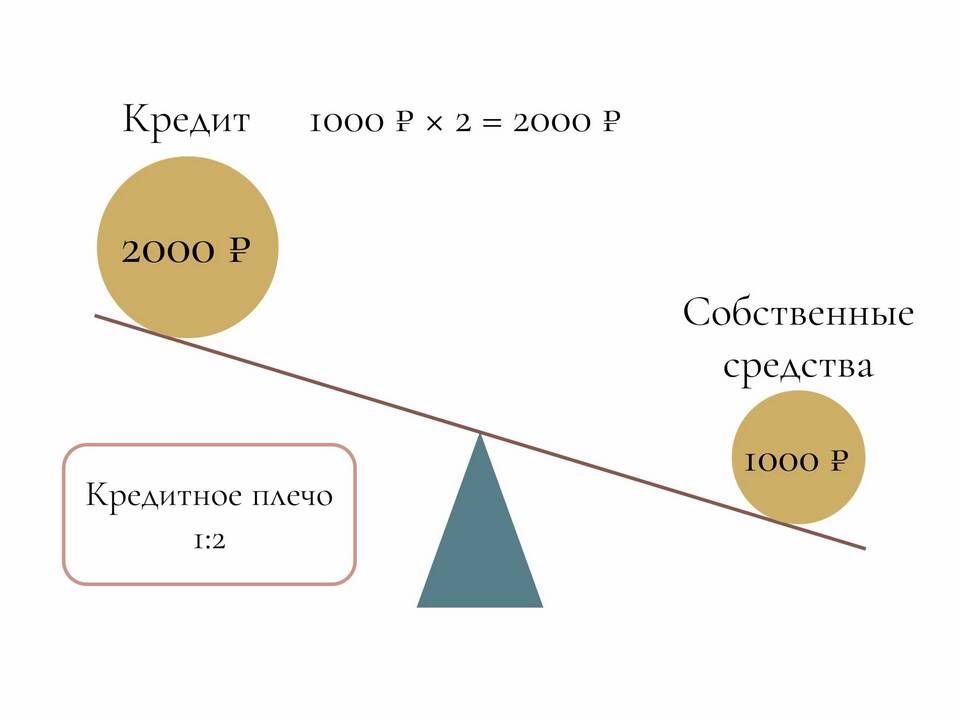

Доход от продажи представляет собой экономическую выгоду, полученную от реализации товаров, работ или услуг. Рассмотрим его основные характеристики, виды и особенности учета в различных сферах деятельности.

Содержание

Определение и сущность дохода от продажи

| Критерий | Описание |

| Экономическое определение | Сумма денежных средств от реализации продукции |

| Бухгалтерский учет | Выручка по кредиту счета 90 "Продажи" |

| Налоговый учет | Облагаемая база для расчета налогов |

Виды доходов от продажи

По типу реализуемых активов

- От продажи товаров

- От реализации продукции собственного производства

- От выполнения работ и оказания услуг

- От продажи основных средств

- От реализации нематериальных активов

По периодичности получения

- Регулярные (операционные) доходы

- Разовые (внереализационные) доходы

- Сезонные поступления

Как рассчитывается доход от продажи

Формула расчета

| Показатель | Формула |

| Валовый доход | Сумма реализации - себестоимость |

| Чистый доход | Валовый доход - налоги и расходы |

Факторы, влияющие на размер дохода

- Объем продаж

- Ценовая политика

- Себестоимость продукции

- Условия договоров

- Рыночная конъюнктура

Учет дохода от продажи

- Признание в момент перехода права собственности

- Отражение в отчете о финансовых результатах

- Раздельный учет по видам деятельности

- Корректировка на сумму возвратов и скидок

Налогообложение дохода от продажи

| Система налогообложения | Особенности учета |

| ОСНО | НДС + налог на прибыль |

| УСН | 6% от дохода или 15% от прибыли |

| Патент | Фиксированный платеж |

Важность правильного учета

Точный учет доходов от продажи позволяет анализировать эффективность бизнеса, планировать развитие компании и корректно исполнять налоговые обязательства. Ошибки в учете могут привести к искажению финансовой отчетности и штрафным санкциям.