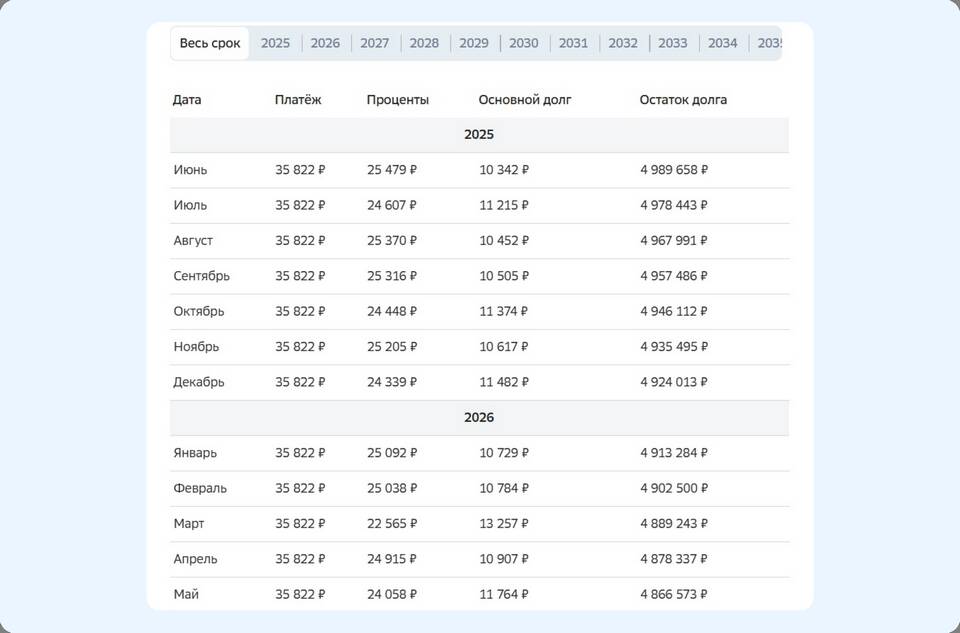

| Метод | Как работает | Эффект |

| Сокращение срока | Платеж идет на уменьшение основного долга | Максимальная экономия на процентах |

| Уменьшение платежа | Сумма распределяется на оставшиеся платежи | Снижение финансовой нагрузки |

- Изучите договор на предмет комиссий и ограничений

- Уведомите банк о намерении (за 30 дней)

- Подготовьте необходимую сумму

- Проверьте график платежей после погашения

- Подача заявления в банк (лично или онлайн)

- Выбор способа погашения (срок/платеж)

- Перечисление средств на спецсчет

- Получение нового графика платежей

| Сумма | Частота | Экономия |

| 10-15% от остатка | Ежегодно | До 30% переплаты |

| Эквивалент 1 платежа | Раз в квартал | До 50% срока |

- Погашение в первые 5-7 лет кредита

- Использование налоговых вычетов для погашения

- Применение схемы "каждый третий платеж досрочный"

- Фиксированный процент от дохода на досрочное погашение

- Изменение графика платежей

- Пересчет страховки (при наличии)

- Обновление данных в Росреестре

- Отражение изменений в личном кабинете

| Ошибка | Последствие |

| Не учитывать комиссии | Фактическая сумма погашения меньше |

| Не получать новый график | Риск просрочки из-за незнания дат |

| Погашать в конце срока | Минимальный эффект экономии |

Финансовый совет

Для максимальной выгоды сочетайте досрочные платежи с рефинансированием ипотеки при снижении ставок на рынке. Оптимальный размер досрочного платежа - от 20% от остатка долга.