Налог на имущество организаций является региональным налогом, рассчитываемым по правилам Налогового кодекса РФ. Рассмотрим порядок определения налоговой базы и расчета суммы платежа.

Содержание

Объекты налогообложения

- Недвижимое имущество на балансе организации

- Движимое имущество (с 2019 года для отдельных категорий)

- Имущество, полученное по концессионному соглашению

- Имущество, переданное во временное владение

Налоговая база

| Метод расчета | Применение |

| Кадастровая стоимость | Для отдельных объектов недвижимости |

| Среднегодовая стоимость | Для остального имущества |

Расчет среднегодовой стоимости имущества

- Определить остаточную стоимость имущества на 1-е число каждого месяца

- Сложить значения остаточной стоимости

- Разделить полученную сумму на количество месяцев в периоде плюс один

- Формула: (Ост1 + Ост2 + ... + Ост13) / 13

Ставки налога

- Основная ставка - 2.2% от среднегодовой стоимости

- Для объектов по кадастровой стоимости - до 2%

- Региональные власти могут снижать ставки

- Повышенные ставки для отдельных объектов

Льготы по налогу:

- Имущество религиозных организаций

- Объекты культурного наследия

- Имущество особых экономических зон

- Региональные налоговые льготы

Пример расчета налога

| Показатель | Значение |

| Среднегодовая стоимость | 5 000 000 руб. |

| Ставка налога | 2.2% |

| Сумма налога | 5 000 000 × 2.2% = 110 000 руб. |

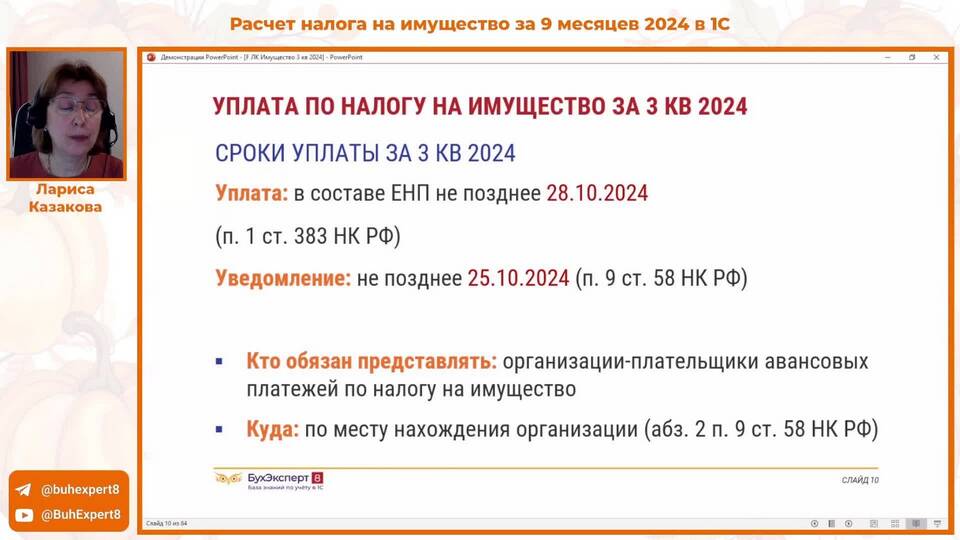

Сроки уплаты и отчетности

- Авансовые платежи - ежеквартально (срок устанавливает регион)

- Годовая декларация - до 30 марта следующего года

- Окончательный расчет - до 30 марта следующего года

- Регионы могут устанавливать свои сроки авансовых платежей

Порядок уплаты:

- Расчет авансовых платежей по итогам квартала

- Перечисление авансов в установленные сроки

- Подача налоговой декларации

- Уплата оставшейся суммы налога