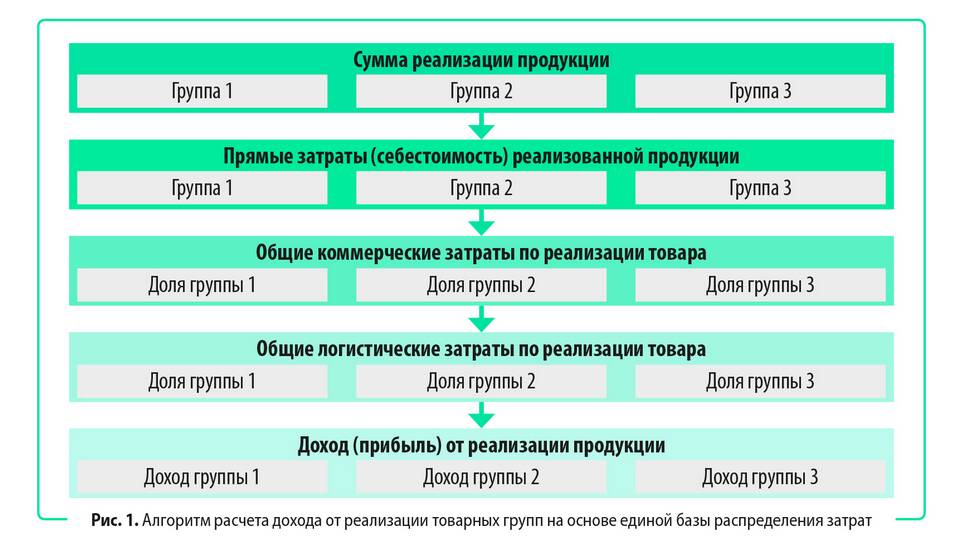

| Категория дохода | Примеры | Особенности учета |

| Доходы от реализации | Выручка от продажи товаров, услуг | Основной вид, облагается налогами |

| Внереализационные доходы | Курсовые разницы, аренда, проценты | Учитываются отдельно |

| Прочие доходы | Штрафы, безвозмездные поступления | Могут иметь особый порядок налогообложения |

- Доход признается при поступлении денежных средств

- Применяется при УСН "Доходы"

- Простой учет, но не отражает реальные обязательства

- Доход признается в момент возникновения права на оплату

- Используется при ОСНО и УСН "Доходы минус расходы"

- Требует сложного учета дебиторской задолженности

| Система налогообложения | Формула |

| УСН "Доходы" | Сумма всех поступлений на расчетный счет и в кассу |

| УСН "Доходы-расходы" | Выручка от реализации + внереализационные доходы |

| ОСНО | Доходы от реализации + внереализационные доходы |

- Кассовые чеки и БСО

- Выписки банка

- Накладные и акты выполненных работ

- Договоры с контрагентами

- Счета-фактуры (при ОСНО)

- Учитываются только денежные поступления

- Не включаются в доход:

- Займы и кредиты

- Залоги и задатки

- Учитывается дебиторская задолженность

- Включаются безвозмездно полученные активы

- Применяется правило моментум для НДС

| Программное обеспечение | Возможности |

| 1С:Предприятие | Полный учет, интеграция с банком |

| МодульБухгалтерия | Автоматическое формирование отчетов |

| Контур.Эльба | Упрощенный учет для малого бизнеса |

- Учет заемных средств как доходов

- Невключение бартерных операций

- Неправильное отражение авансов

- Неучет доходов в натуральной форме

Правильное определение доходов ООО требует понимания применяемой системы налогообложения и тщательного документирования всех хозяйственных операций. Рекомендуется использовать специализированное ПО и консультации бухгалтера для точного расчета.